こんにちは、病院薬剤師のやくごろうです。

今回は、ロイヤリティファーマ ($RPRX)のロイヤリティを病院薬剤師が徹底検証しまた。

ロイヤリティファーマという企業をご存知ですか?

私も最近までは知らなかったのですが、米国株の個別株を調べていたところ、色々な場所でおすすめされていたことで知りました。

収益や会計に詳しい方が多く情報を出されていますが、今回は病院薬剤師であるやくごろうが薬剤師の視点から調べてみようと思います。

それでは一緒に見ていきましょう。

※2021年Q1決算について追記しました。

ロイヤリティファーマとはどんな会社?

| 設立 | 1996年 |

| 本拠地 | アメリカニューヨーク市 |

| 業種 | バイオ医薬品企業 |

| 上場 | NASDAC($RPRX) |

| CEO | Pablo Legorreta |

| 従業員数 | 35名 |

従業員数はとでも少ないですね。

ロイヤリティファーマの収益モデル

- 信頼できるキャッシュフローを提供する承認済み製品のロイヤルティの取得

- 魅力的な開発段階の製品候補に対するロイヤルティの取得

- M&A(M&A)取引に関連するロイヤルティの取得

このうち、多くを占めるのは①と②です。

つまり、製薬企業等から承認済みおよび開発後期段階のバイオ医薬品のロイヤリティの一部を取得し、売り上げの一部を得ることで収益としています

事業の初期には、承認済みのバイオ医薬品のロイヤルティに買収を集中させていました。しかし、事業の成長と多様化に伴い、有望とされる開発段階の製品候補に対してロイヤルティを取得し始めました。

新薬の開発には莫大なコスト、時間が必要であり、承認されなければ価値は0となってしまうとても大きなリスクがつきものです。

ロイヤリティファーマはすでに承認済み(もしくは開発後期)の医薬品を特許権の一部を購入するため、臨床開発ほどコストはかからず、かつ承認されないリスクもほとんどないといえます。

持続的に収益上げられる薬をいかに見抜けるか、目利きで稼いでいる企業と言えます。

いわゆる、「持たざる経営」に近いものですね。

製薬企業からすると、苦労して承認させた薬の利益を手放すことになるため、製薬企業にメリットはあるのでしょうか?

次に、製薬企業側のメリットについても考察します。

製薬企業側のメリット

- さらなる開発に向けた資金源を得る

(適応拡大や他剤の開発) - 薬の開発のノウハウを提供する開発のパートナーとなる

私が注目しているのは、①の適応拡大です。

承認された適応とは別の適応を取得する際は、再度一から臨床試験が必要となり、莫大な時間と資金が必要になります。

最初の適応取得から、特許が切れる前に次の試験を行う際は、開発費をまだ回収できていないため借金が膨らんでしまいます。 ここでロイヤリティファーマから開発費の一部を回収することができます。

開発で借金→承認→ロイヤリティファーマから開発費一部回収→適応拡大→さらに収益アップ

いわゆる、キャッシュフローの改善が可能になります。

適応拡大になれば売り上げも上がるので、ロイヤリティファーマにとってもwin-winです。

適応拡大だけでなく、製薬企業は他剤の臨床試験状況により急に資金が必要になった際の資金の振り分けも可能になります。

承認前のロイヤリティをロイヤリティファーマが取得した場合は、薬の開発を共にするパートナーとなります。

資本が少ないベンチャー企業にとっては開発資金を調達できます。

また、ロイヤリティファーマの開発ノウハウを得ることができます。

ロイヤリティファーマのポートフォリオを見ると、多発性硬化症、嚢胞性線維症、炎症性腸疾患、HIVなど、ある程度特化した疾患の分野もありそうです。

しかし、製薬企業は開発のリスクに加え、「特許切れ」のリスクがあります。

「特許切れ」のリスクは、ロイヤリティファーマも抱える大きなリスクです。

次はこの特許切れ問題について調べていきます。

ロイヤリティファーマが抱える特許切れ問題

新薬の開発後、得た特許は永久的に続くものではなく、おおよそ平均7年程度とされています。

特許が切れた後は、他の製薬会社が同じ薬を大規模な臨床試験を行わずに「ジェネリック薬品」として製造販売できるようになります。

ジェネリック薬品の方が開発コストがかからないため薬価も安く、特許が切れた「先発品」は売れなくなります。

特許切れにより売り上げが激減することを、パテントクリフ(特許の崖)と呼びます。

ロイヤリティファーマは新薬のロイヤリティにより収益を得ているため、このパテントクリフとは切っても切れない関係です。

それでは、次にロイヤリティファーマのロイヤリティにはどのようなのものがあり、パテントクリフの状況も見てみましょう。

ロイヤリティファーマが所有するロイヤリティ

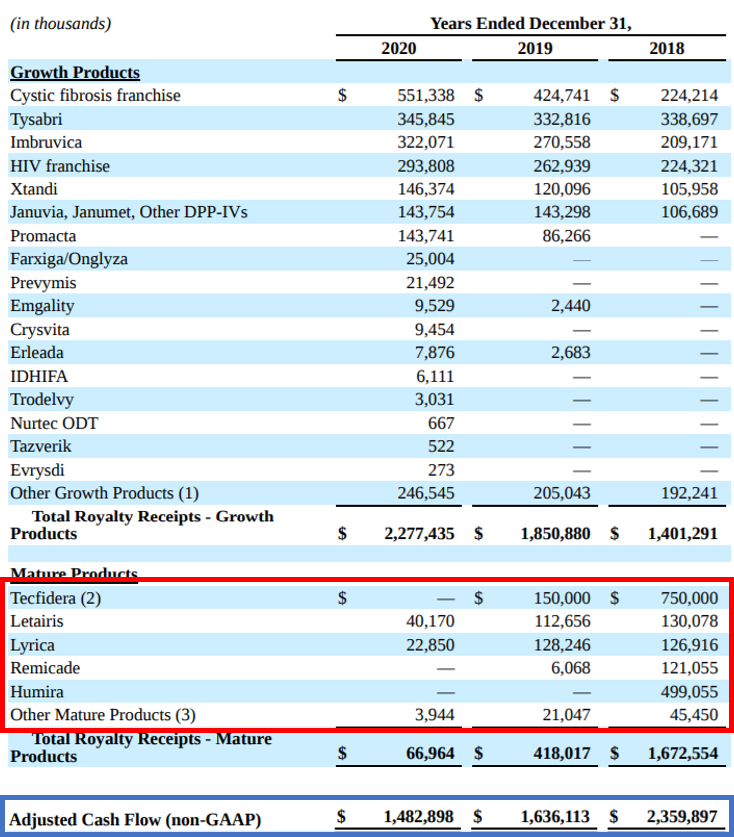

2021年1月現在、ロイヤリティファーマの持つロイヤリティが米国証券取引所に提出された年次業績報告書「10-K」に記載されているので見てみましょう。

ロイヤリティファーマに入ってくるロイヤリティの順に記載されており、一番右の行が薬自体の売り上げ金額です。

単純に売り上げが大きければよいというわけではなく、売り上げの何%がロイヤリティになるかが重要であることが分かります。

ロイヤリティの高い薬は嚢胞性線維症やHIV、糖尿病など患者数が多い疾患が入っていますが、全体的にはいわゆる希少疾患と呼ばれる分野が多い印象です。

希少疾患に対する治療薬は、開発コストの割りに患者数が少ないため開発のメリットが少ないといわれています。

このため、日本やアメリカなど多くの国で「オーファンドラッグ法」で普通の薬よりも特許が切れるまでの期間が長く設定されています。

また、患者数も多くないことから、ジェネリック薬品の参入障壁が高い分野と言えます。

製薬企業は早く売り上げを回収でき、ロイヤリティファーマは長くロイヤリティを得られるメリットがありそうですね。

過去には、Tecfidera, Letairis, Lyrica, Remicade, Humiraなど患者数が多い疾患に対する治療薬も多く持っていましたが、すでに特許切れを迎え、ロイヤリティを手放しています(下記赤枠部分)。

これらのロイヤリティが占める割合がとても高かったため、特許切れにより2018年→2019年→2020年とキャッシュフローが低下しています(青枠部分)。

(Tecfideraはパテントクリフになる前にロイヤリティを手放したみたいです)

TecfideraとHumiraは本当にすごかったんですね。

やはり、気にしなければならないのは特許切れですね。

ちなみに、2020年はロイヤリティのポートフォリオ分散に積極的に取り組み、小規模の薬品数が増えている印象を受けます。

これは豊富な資金と「持たざる経営」だからできることかもしれません。

個々の薬の売り上げ高は、適応拡大にならなければ基本は大きく増えることはないため、気にするべきは売上のを大きく占める薬の特許がいつ切れるかだと思います。

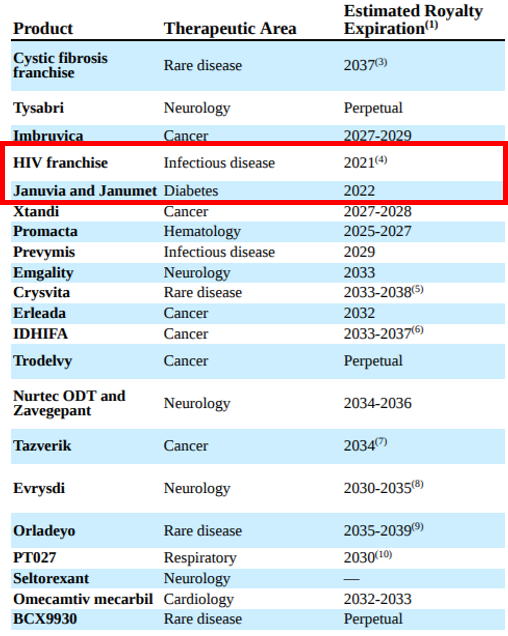

今後の特許切れ予測時期も10-Kに記載されています。

直近では、

- HIV franchise ~2021年 (293,808千ドル)

- Januvia and Janumet ~2022年 (143,754千ドル)

- Promacta ~2025-2027年 (143,741千ドル)

の特許が切れる予定です。

HIV franchiseとJanuvia and Janumetは規模が大きいため、やはりキャッシュフローへの影響は避けられないと思います。

これが終われば、向こう5年ではPromactaくらいなので、2~5年くらいかけて成長することが予想されます。

しかし、Tecfideraのように訴訟により特許が予想より早く切れることになるリスクはあるかもしれません。

恐らく、その可能性を考えてポートフォリオの分散を図っている可能性があります。

今後の製品(抜粋)

- Seltorexant

- ORLADEYO™(berotralstat)

- BCX9930

- Zavegepant

- Risdiplam

- IDHIFA®(enasidenib)

- Prevymis™(letermovir)

- Entyvio (vedolizumab)

- Tazemetostat

- Emgality(galcanezumab)

- Seltorexant

- 不眠症および大うつ病性障害(MDD)。現在PaseⅢ試験中。SuvorexantやLemborexantの類似薬はすでに発売。

- ORLADEYO™(berotralstat)

- 成人および12歳以上の子供における遺伝性血管性浮腫(HAE)の発作を予防。2020年12月に米国で医療用として承認済み。

- BCX9930

- 発作性夜間ヘモグロビン尿症に対する初の経口薬。経口第D因子阻害剤。その他の補体介在性疾患にも拡大期待。

- Zavegepant

- 第3世代CGRP受容体拮抗薬。

- Risdiplam

- 脊髄性筋萎縮症(SMA)の経口治療薬。

- IDHIFA®(enasidenib)

- IDH2変異を有する再発・難治性の急性骨髄性白血病(AML)治療薬として2017年に米国、オーストラリア、カナダでも承認。Phase3試験であるIDHENTIFY試験では既存治療に比べ全生存期間(OS)の延長を認めなかった。

- Prevymis™(letermovir)

- 成人のCMVにおけるCMV感染および疾患の予防のために2017年FDAファーストインクラスとして承認。2020年6月にロイヤリティ取得。

- Tazemetostat

- EZH2遺伝子変異を有する成人の再発・難治性濾胞性リンパ腫を対象に2020年6月18日にFDAがファーストインクラスとして迅速承認。今後適応拡大予定。

- Emgality(galcanezumab)

- 片頭痛の予防的治療のための月1回の自己注射。2018年FDAとヨーロッパで承認。

やはり希少疾患が多めですね。

ロイヤリティファーマの株価

最後に株価を見てみましょう

2020年6月にIPO後、SPY(SP500)よりも下回っていますね。

IPO直後なのでなんとも言えませんが。

しばらくは特許切れでキャッシュフローが低下するかもしれないですが、長くてあと2年、その後は特許切れもほとんどないため、5年後は成長しているかもしれませんね。

GAFAMのような急上昇はないものの、医薬品という景気に左右されない商品であるため、景気悪化時も安心かもしれません。(製薬企業の経営が苦しくなれば、一時的にロイヤリティ取得費がかさむかもしれませんが)

特許切れも公表されているものなので、おそらく織り込み済みではないでしょうか…

新たに獲得する分のキャッシュフローに注目です。

5年後、SP500とどっちがアウトパフォームしているか楽しみです。

2021年Q1決算:ロイヤリティファーマ

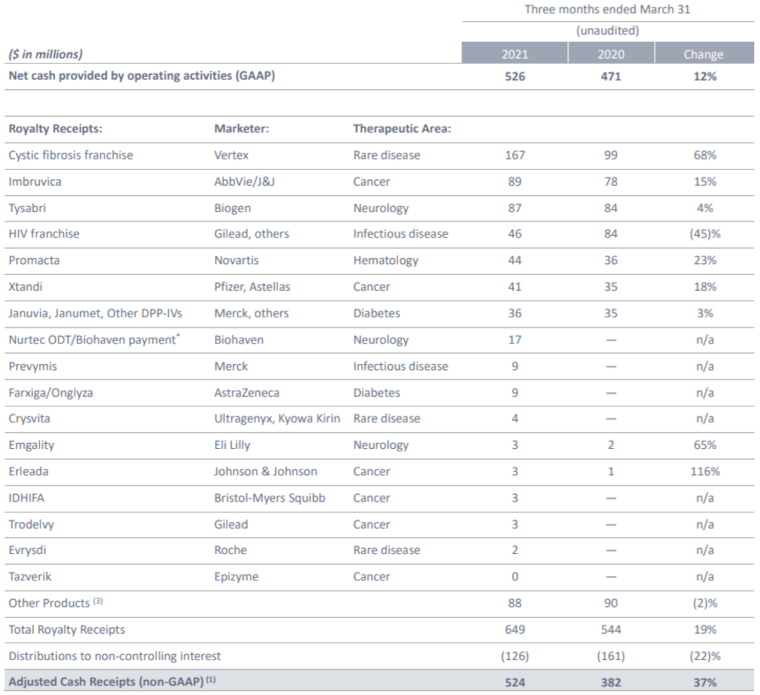

2021年5月11日に2021年Q1決算を発表しました。

- 調整後現金収入:52,400万ドル

(前年同期比+37%) - 調整後キャッシュフロー:40,900万ドル

(前年同期比+37%)

1年間で37%成長しています。

決算発表まとめ

- 嚢胞性線維症領域の68%増加が業績をけん引

- Imbruvica、Promacta、Xtandiが2桁増加により失ったロイヤリティを相殺

- 下記のロイヤリティを新たに取得

Oxlumo(lumasiran;原発性高シュウ酸尿症1型(PH1)に対するRNAi治療薬)

Cabometyx/Cometriq(Cabozantinib;腎細胞がん、肝細胞がん治療薬)

Seltorexant(不眠症の症状を伴う大うつ病性障害に対して開発中) - 2021年通年の調整後現金収入ガイダンスを19.4億ドル→19.8億ドルへ引き上げ

各ロイヤリティの成長率

製品ごとのハイライト

- 嚢胞性線維症領域:Orkambiのクローバック調整(フランス)と、Trikafta(アメリカ)、Kaftrio(ヨーロッパ)での売り上げ増加。

- Imbruvica(Ibrutinib):慢性リンパ性白血病(欧米の成人白血病において最も患者数が多い)への治療薬として浸透したことによる売り上げ増加

- Tysabri:多発性硬化症治療薬、4%売り上げ増加

- HIV領域:特許切れにより45%売り上げ減少

- Promacta(Eltrombopag):慢性免疫性血小板減少性紫斑病(ITP)での使用増加と、重症再生不良性貧血治療に対して第一選択としてアメリカ推奨されたことによる売り上げ増加

- Trodelvy(sacituzumab govitecan-hziy:抗Trop-2抗体とトポイソメラーゼ阻害剤の複合体として治療歴のあるトリプルネガティブ乳がんに使用)、Evrysdi(Risdiplam;脊髄性筋萎縮症(SMA)の治療薬として欧州医薬品庁(EMA)よりPRIME(PRIority MEdicines)指定)の売り上げ増加に期待

嚢胞性線維症領域(Cystic fibrosis franchise)が目立ちますね。ロイヤリティ保持期間の予想は2037年頃なので、しばらく安心です。

HIV領域の特許がいよいよ切れてきましたが、他でカバーできていそうです。

決算は良かったと思いますが、株価はさえないですね…。

引き続き、見守っていきます。

病院薬剤師が年収を上げるための「資産運用」の力

病院薬剤師が年収を上げる3つの力のうち、「資産運用」の力はとても重要です。

「資産運用」の力について、現役病院薬剤師がまとめています。